とりあえず証券口座は開設してみたけれど、自分は一体いくら投資したらいいかわからないという方も多いのではないでしょうか。今回は、そういう方に一つの目安になればと思います。

本題に行く前に。大事なお話

本来であれば、いくら投資したいいいか?についての答えを考える前に、まず、そもそも「なんで投資を始めた(始めたい)か?」という投資の目的を明確にしておきたいところです。

子どもの教育資金?マイホームの購入資金?老後の生活費?

ここが明確になっていなければ、本来とるべきリスク以上のリスクを負う可能性があります。つまり、そんなはずじゃなかったということになりかねません。

そうならないために、投資は目的を明確にして行うべきです。そう、「べき」なんですが、そこを考え始めるとせっかく口座開設しても実際に投資を始めるまでに時間がかかってしまいますよね。考えすぎてなかなか始められないというよりは、なるべく早く少額からでも投資を始めた方がいいと思います。

そこで、今回は投資するにあたっての一つの目安を提示してたいと思います。投資の目的の話はまた別の機会にしたいと思います。

いつまで働きますか?

一昔前までのように一つの会社で定年まで働くという流れではなくなってきています。ただ、どのような形であれ、「いつまで働きますか?」と聞かれると「とりあえず会社員の定年までは働く予定」と答えるの方も多いのではないでしょうか。

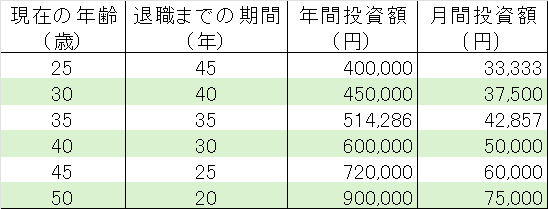

そこで、今回は定年までにNISAの非課税投資枠を使い切ることを前提として場合の毎月の投資額を考えてみました。なお、退職時の年齢としては、65歳と70歳の2パターンを想定しています。

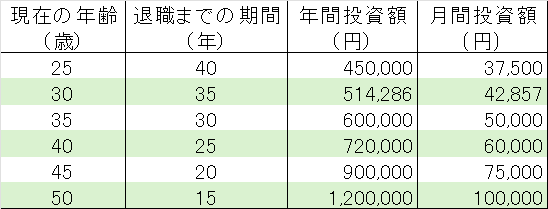

1.65歳での退職を想定した場合

2.70歳での退職を想定した場合

定年までにNISAの非課税投資枠を使い切るには、当然ですが、より若い時に始めることで毎月必要な投資額も小さくなります。表は5歳区切りになっていますので、細かく計算したい方は、以下の計算式で月間投資額を計算されてみてください。

計算式:1,800万円÷(退職時年齢-現在の年齢)÷12か月

そんなに投資できないよ!

NISAの非課税投資枠を使い切るための月間の投資額を見て「そんなに投資できないよ!」という方もいらっしゃると思います。

そういった方は、「そんな余裕はないからやっぱり自分には無理だ」と考える前に、一度、自身の日頃のお金の使い方を見直してみてはいかがでしょうか?

スマホ代やインターネット代などの通信費関係や生命保険等の保険料関係など再度見直すことで数千円は見直すことができると思いますよ。多い方は数万円変わることもあります。

おわりに

今回は、一つの目安として、定年までにNISAの非課税投資枠を使い切るための毎月の投資額を考えてみました。ただ、あくまで一つの目安で、今回の毎月の投資額をおススメしているわけではないということではありません。大切なのは「なんで投資を始めた(始めたい)か?」という投資の目的です。周りは気になりますが、目的はいろいろあるとしても、自分や自分の家族のために投資をしているという点は共通していると思います。そうであれば、判断に迷ったときは「人は人。自分は自分。」と割り切って「なんで投資を始めた(始めたい)か?」」という初心に帰るようにしましょう。