日本の預金金利も1年前と比べると上昇しましたが、まだまだアメリカなどの海外の国の金利の方が高い傾向にあります。そんな中、少しでも高い金利ということで外貨預金を検討されている方もいらっしゃるかもしれません。そこで今回は外貨預金と近い投資方法であるFXも含め紹介していきます。

はじめに

まず、外貨預金とFXについてそれぞれどのような投資方法かについて説明します。

外貨預金とは、銀行に預けているお金を日本円ではなく外貨(例えば、アメリカドル)で運用するという投資方法です。日本よりも金利が高い国の通貨で運用することで、為替リスクはありますが高い利息を得ることが可能です。

FXとは、正式には外国為替証拠金取引といわれるもので、将来の為替相場を予想して取引を行う投資方法です。外貨預金と異なり、証拠金を預けることで預入した資金以上の取引を行うことが可能です。

共通点と相違点

外貨預金とFXは、似ていいる投資方法ではありますが、相違点もあります。では、具体的に見てみましょう。

共通点

まずは、共通点についてです。

為替リスク

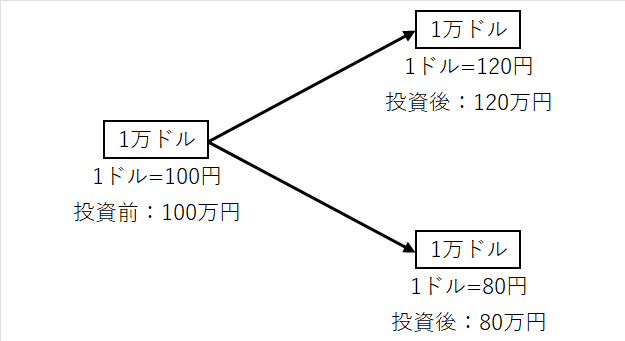

どちらも外貨で運用を行うため、為替相場の影響を受けます。

上記のように、1ドル100円の時に100万円をドルに投資した場合、投資後においてもドル換算では同じ1万ドルです。対して、円換算では円安(1ドル100円超)の場合は、100万円より増加しますが、円高(1ドル100円未満)の場合は、100万円より減少します。なお、利息、税金、手数料等を無視しています。

このように、為替相場の影響でドル換算では変動がなくとも円換算では投資した金額から減少する場合もあります。

相違点

相違点は他にもありますが、今回は以下の3つについて説明します。

レバレッジの有無

外貨預金は、100万円が投資資金であれば100万円分ドルなどの外貨に交換して運用を行います。対して、FXは100万円で最大2,500万円分(レバレッジ25倍)の外貨に交換して運用が可能です。レバレッジの倍率を上げることで少ない資金で大きな利益を狙うことが可能です。ただ、レバレッジの倍率が高いと利益だけでなく損失も大きくなることについては十分に注意する必要があります。また、為替相場の急変動があった場合、追加資金の入金が必要となったり、強制決済が発生する場合がある点も注意が必要です。

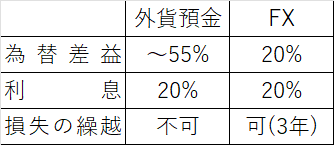

税金

税金に関しては以下の表のような違いがあります。なお、復興所得税は無視しています。

大きな違いは2つあります。

1つ目は、為替差益の税率です。外貨預金は、給与や事業などの他の所得と為替差益を合わせて税率が決まりますので人により納める税金が異なります。対してFXは、他の所得や為替差益の金額の多寡にかかわらず税率は20%です。

2つ目は、損失が発生した場合です。為替リスクで説明したように、投資した時より円高になっている場合、損失が発生します。その場合、FXは確定申告にて手続きを行うことで3年間繰り越すことができ、翌年以降利益が出た場合は相殺が可能です。対して外貨預金は、その年に他の雑所得があればその範囲内で相殺が可能ですが、為替差損が大きい場合でも翌年以降の利益との相殺はできません。

資産の保全

外貨預金やFXは金融機関で行いますが、その金融機関が破綻した場合にそれぞれの資産は保全されているか取り扱いが異なります。

外貨預金は、預金保険制度の保護対象外となります。そのため、投資した外貨預金は保全されておらず破綻した金融機関の状況により支払われます。対してFXは、法律上、金融機関の資産とは区別して管理する義務があり、信託銀行等で管理されています。そのため、金融機関が破綻した場合も基本的に資産は保全されます。

おわりに

外貨預金とFXは一見似ていますが、相違点も多くあります。自分がどちらの運用が良いかは以下を参考にされてください。FXがしたいけどなんか怖いという方もいらっしゃるかもしれませんが、そういう方はイメージをつかむためにデモ口座が無料で使える金融機関もありますのでそちらを一度利用されるのもいいかもしれません。

外貨預金が向いている方

・FXで運用する場合、リスクを考えず高レバレッジでギャンブル的な取引を行う可能性がある方

・所得が相対的に低く、FXで利益が出た場合より税金が低くなる方

FXが向いている方

・低レバレッジでリスクとうまく付き合えるという方

・所得が相対的に高く、外貨預金で利益が出た場合より税金が低くなる方