2024年12月に公表された令和7年度税制改正大綱でiDeCoの改正について記載がありました。その内容についてテレビやネットで「改悪」と表現されている場合もあります。今回は、税制改正大綱の内容について本当に改悪なのか考えていきましょう。

税制改正大綱とは

まずは聞きなれない言葉と思われる「税制改正大綱」について説明します。

税制改正大綱は、毎年12月後半に公表される資料で、翌年度以降の税金等の内容についての検討がまとめられています。また、税制改正大綱は、その後国会に提出され可決されると

令和7年度の税制改正大綱では、今回のiDeCoの改正の他に103万円の壁で話題となった基礎控除や給与所得控除の引き上げ等が記載されています。

ちなみに2024年に実施された合計4万円の定額減税についても令和6年度の税制改正大綱に記載され実施されています。

iDeCo改正の具体的な内容

では、令和7年度税制改正大綱に記載されているiDeCoに関する事項について具体的にみていきます。

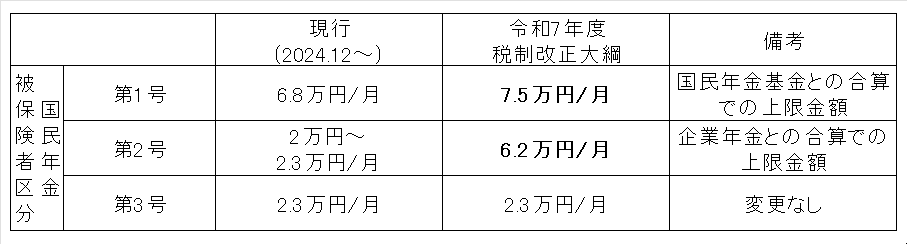

掛け金の上限の引き上げ

iDeCoの掛け金は、国民年金の被保険者区分等により上限額が設けられています。

具体的には、以下の表をみてください。

令和7年度税制改正大綱では、第3号以外の方は掛け金の上限が引き上げが予定されています。

受取時の税金

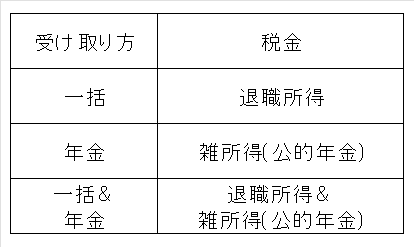

iDeCoは、原則60歳から受取が可能となり、受け取り方は、3つの方法(一括、年金(5年以上20年以下)、一括+年金)から選択できます。なお、受け取り方により所得税法上の所得区分は異なっておりまとめると以下の表のようになります。

令和7年度税制改正大綱では退職所得控除額の計算における勤続期間等の重複排除に記載がされているため、受け取り方を「一括」もしくは「一括+年金」の方が影響が生じます。

具体的には、従来は60歳でiDeCoを一括受給し、65歳で退職金を受給した場合、それぞれ退職所得控除をフル活用できていましたが、令和7年度税制改正大綱では60歳でiDeCoを一括受給した場合、70歳以降で退職金を受給しないと、それぞれ退職所得控除をフル活用できなくなることが予定されています。

言い換えると、60歳でiDeCoを一括受給した場合、70歳未満で退職金を受け取る場合は従来より税金の負担が重くなります。

おわりに

iDeCoについては、掛け金の増額という改善の面と一括受取時の税金が増加するかもという改悪の面が今回の税制改正大綱でまとめられています。今後の私たちの対応については以下の2パターンを考えてみました。

60歳までの年数があまりなく70歳未満で退職金を受け取る可能性が高い場合

税制改正大綱の受取時の税金の計算方法を元にどの程度影響があるのかを試算してみてください。また、全額一括で受け取らなくても生活が可能ということであれば、受取方法を変えることでどの程度税金が変わるかもしてみると良いかもしれません。

60歳までの年数がある程度あるもしくは退職金の受け取りが70歳以上の可能性が高い場合

可能であれば掛け金を増額してみてください。現状では将来一括受取時の税金は増える可能性がありますが、増額すれば確実に今の税金を減らすことが可能です。おそらく受取時の税制は、今回の税制改正大綱の内容と変わっているはずです。ご自身の受け取りが近くなった時に内容を確認し、対策や試算をする方が良いと思います。そもそもご自身が退職するときには定年が70歳以上になっているかもしれませんよ。