今回は、投資の目的を教育資金として考えていきたいと思います。「子供ひとり1,000万円くらいいるって聞いたことがあるけど…」「いくら投資したらいいの?」という疑問があるかもしれませんが、記事を最後まで読んでいただければその辺がすっきりするかと思いますので最後までお付き合いください。

教育資金に必要な資金の総額は?

教育資金を目的とした場合に、明確化しておきたいことを以前の記事で記載しました。それらをベースとして将来必要と考えられる資金の総額を計算していきます。

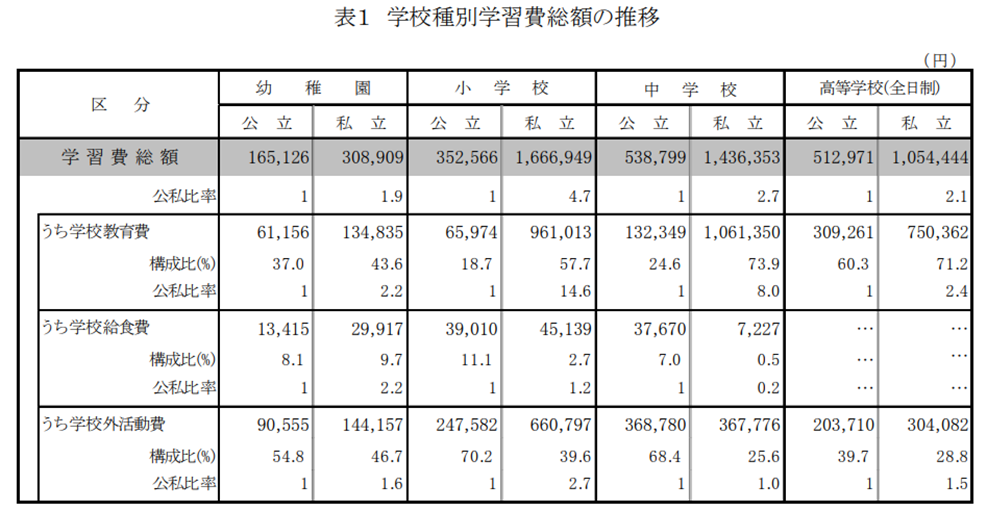

とはいえ、抜けてる項目がないか不安だったり、普通はどれくらいかかるの?と気になりますよね。そこで、必要資金を考える上で必要な方は以下の文部科学省の「子供の学習費調査」を参考にされてみてください。

(出所)文部科学省「令和3年度子供の学習費調査」

教育資金として見込める資金の総額は?

教育資金として見込める資金としては以下のようなものがあります。

児童手当等

児童手当は、2024年10月分から改正され、改正後の支給額は以下のようになります。また、所得制限も撤廃されます。(改正前は、対象外だった方も対象になります。)

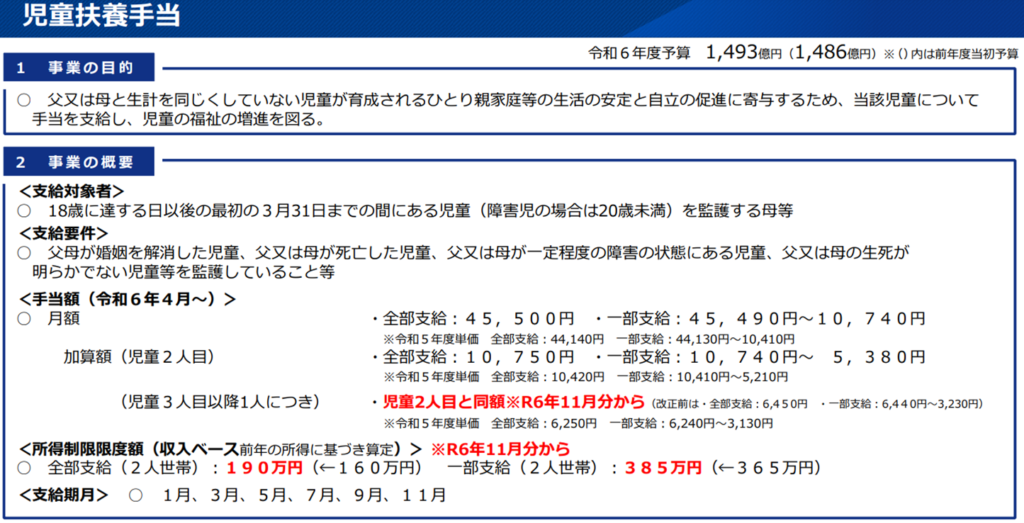

児童扶養手当は、ひとり親等を対象とした制度です。こちらの詳細は、以下のこども家庭庁の児童扶養手当の概要を参考にされてください。

(出所)こども家庭庁「児童扶養手当制度の概要」

保険

加入されている学資保険があり、将来、入金が予定されているものがあれば、教育資金として見込める資金として考えます。

投資で必要な資金は?

上記の内容をもとに計算した「教育資金として見込める資金の総額」から「教育資金に必要な資金の総額」を差し引いてみてください。プラスの方は、前提が大きく変わらない限り教育資金は十分確保できていると考えられます。しかし、多くの方は、マイナスになるのではないでしょうか。

マイナスとなった額が、教育資金を目的した場合の投資で必要な資金となります。

上記マイナス額が必要な資金ではありますが、子供が年齢を重ねるごとに教育資金に必要な資金の総額は変化する点には注意をしてください。具体的には、子供が小学生の時に計算した金額と子供が高校生になった時に計算した金額は一致しないということです。(後者では、小学生~中学生までにかかる教育資金は既に消費(確保)済みだからです。)

さいごに

以前の記事でも記載しましたがポイントは、「収入は高め、支出は低め」です。

教育資金の場合、上記「投資で必要な資金は?」の資金が不足しそうな場合は、奨学金や教育ローンといった制度の活用も可能か検討されてみてください。ただし、貸与型の奨学金や教育ローンは、将来返済する必要がある点には注意されてください。

ぜひみなさんも投資で必要な資金を明確にして教育資金のための投資をはじめましょう!既に、投資を始めている方もまだ明確になっていない場合は、ぜひこれを機会に明確にしてみてください!