今回は、投資の目的を老後資金として考えていきたいと思います。「いくら投資したらいいの?」「老後に必要な資金はどれくらい?」という疑問があるかもしれませんが、記事を最後まで読んでいただければその辺がすっきりするかと思いますので最後までお付き合いください。

老後に必要な資金の総額は?

老後資金を目的とした場合に、明確化しておきたいことを以前の記事で記載しました。それらをベースとして将来必要と考えられる資金の総額を計算していきます。

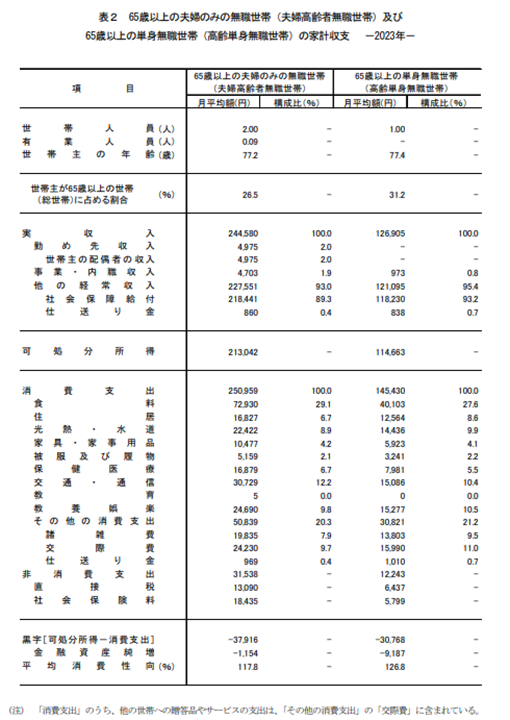

とはいえ、抜けてる項目がないか不安だったり、普通はどれくらいかかるの?と気になりますよね。そこで、必要資金を考える上で必要な方は以下の「総務省統計局の家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」を参考にされてみてください。

(出所)総務省「家計調査」(2023年)

老後に見込める資金の総額は?

老後に見込める資金としては以下のようなものがあります。

公的年金等

公的年金は、国民年金と厚生年金に分けられます。

具体的な金額は、マイナポータルを利用して計算するのが良いでしょう。過去の年金の支払い状況は当然反映されていますし、今後の働き方を反映させて将来の年金額がどのように変化するか詳細な計算が可能です。具体的な利用方法は、以下の日本年金機構のHPのリンクを参考にされてください。

また、私的年金の個人型確定拠出年金(iDeCo)等に加入されている場合は、運用している投資商品に期待する利回りを考慮して老後に見込める資金を計算します。(※期待する利回りは、控えめにされてください。)

退職金等

勤務先に退職金制度が用意されているおり、退職まで継続して勤務予定の場合は、退職金は老後に見込める大きな資金となります。退職金規定が整備されていれば、一度確認しどの程度支給される見込みか計算してみましょう。

給与等収入

老後も継続して働く予定の場合は、その収入も老後に見込める資金として考えます。配偶者がいる方は、配偶者の収入も加算して考えてください。

保険等

老後に満期保険金が支払われるものなど加入している保険で老後に入金が予定されているものがあれば、老後に見込める資金として考えます。

なお、保険に関しては、以下の記事も参考にされてください。

投資で必要な資金は?

上記の内容をもとに計算した「老後に見込める資金の総額」から「必要な資金の総額」を差し引いてみてください。プラスの方は、前提が大きく変わらない限り老後資金は十分確保できていると考えられます。しかし、多くの方は、マイナスになるのではないでしょうか。

マイナスとなった額が、老後資金を目的した場合の投資で必要な資金となります。

老後までの期間

現在から老後までにはどれくらい期間がありますか?期間が長ければ長いほど期待する利回りは低くても良くなります。

投資可能な資金

現在、投資に回せる資金はどれくらいありますか?多ければ多いほどリスクを低くした投資を行うことが可能です。

さいごに

上記のことを考える上でのポイントは、「収入は高め、支出は低め」です。想定より良くなる分は大歓迎ですが、悪くなると取り返しがつかなくなるかもしれませんからね!

老後資金を目的とした投資の場合、上記のようなことを考えることで自分に合った投資方針が明確になります。方針を決めたら終わりではなく、状況が変わり次第適度に調整を加えていくことも必要です。

ぜひみなさんも投資で必要な資金を明確にして老後資金のための投資をはじめましょう!既に、投資を始めている方もまだ明確になっていない場合は、ぜひこれを機会に明確にしてみてください!